106年:物治概論(1)

下列有關財務管理與健保給付之敘述,何者正確?

A財務管理的副產品是指面對單位的經濟問題

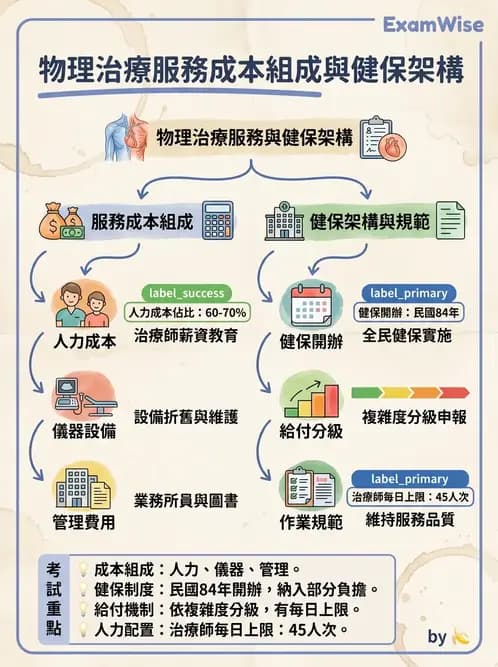

B物理治療服務的主要組成單元是人力、儀器設備與管理費用

C民國 86 年開始實施全民健康保險部分負擔制度

D耐力訓練是健保給付復健醫療的物理治療類別的複雜項目

詳細解析

本題觀念:

本題考核物理治療相關的財務管理概念及全民健保給付制度,涵蓋健保實施歷史、物理治療服務組成及健保給付項目分類。考生需熟悉財務管理基本概念及台灣健保給付物理治療的架構。

選項分析

(A) 「財務管理的副產品是指面對單位的經濟問題」 此選項描述有誤。財務管理(financial management)的「副產品」通常指財務報告、成本分析等管理過程產生的資訊性產出,而非指「面對經濟問題」本身。財務管理的主要目的是最大化組織資源的運用效率與價值,「面對單位的經濟問題」是財務管理的挑戰或任務,而非副產品。此選項表述不正確。

(B) 「物理治療服務的主要組成單元是人力、儀器設備與管理費用」✅ 物理治療服務(及廣義醫療服務)的主要成本組成確實包含三大類:

- 人力(personnel):治療師、助理、行政人員的薪資與相關費用,通常佔最大比例

- 儀器設備(equipment):各類物理因子儀器(熱敷機、超音波、電刺激儀等)的購置、維護費用

- 管理費用(overhead/administrative costs):場地租金、水電、行政管理等間接費用 此選項描述符合物理治療財務管理的服務組成分類。此選項正確。

(C) 「民國 86 年開始實施全民健康保險部分負擔制度」 此選項有誤。全民健保自**民國 84 年(199

...(解析預覽)...

升級 VIP 解鎖圖文解析